ORIENTAÇÕES GERAIS PARA AQUISIÇÃO DE PRODUTOS E CONTRATAÇÃO DE SERVIÇOS PARA DOAÇÃO

O Serviço de Assistência Social da Marinha(SASM) executa, com certa frequência, despesas atinentes à compra de materiais ou contratações de serviços com a finalidade de serem doados a membros da família naval. Essas despesas são concernentes ao Programa de Apoio Socioeconômico, um dos principais programas que compõem a Assistência Social da MB.

Destarte, este documento visa expor os requisitos para que as OM possam realizar as doações, bem como sintetizar os procedimentos que permitem a operacionalização das despesas inerentes a este processo, seja pelo rito da execução financeira ou do suprimento de fundos.

1) REQUISITOS BÁSICOS PARA A REALIZAÇÃO DAS DOAÇÕES

O Programa de apoio socioeconômico é regulamentado pelo Capítulo 11 da DGPM-501(6ª Revisão). O público-alvo beneficiário do programa é o conjunto de militares e servidores civis, ativos e veteranos, seus dependentes e pensionistas.

Importante ressaltar que, para a concessão dos benefícios, é necessário que o usuário, seja ele militar ou servidor civil, busque o Núcleo de Assistência Social de referência de sua OM e agende um atendimento com o Serviço Social.

A concessão dos benefícios leva em conta um estudo socioeconômico, instrumento de trabalho do Assistente Social, que consiste na avaliação da demanda apresentada, considerando o contexto de vida do usuário. Os aspectos como: as condições econômicas, os vínculos familiares, o histórico, a necessidade e as possibilidades de atendimento são considerados neste estudo.

Portanto, a doação de material ou serviço para membros da família naval, deverá ser precedida de análise técnica, de modo a respaldar o ato de doação, e realizá-lo apenas a quem, comprovadamente, encontra-se em situação de vulnerabilidade socioeconômica.

2) FORMAS DE AQUISIÇÃO DOS MATERIAIS E CONTRATAÇÃO DE SERVIÇOS

A partir da aprovação da demanda na análise socioeconômica, inicia-se o processo efetivo para aquisição do bem ou contratação do serviço. Para tal, conforme a urgência da situação, o SASM sugere duas linhas de ação quanto à forma de aquisição:

a) Execução Financeira

Em caso de aquisição de bens/contratação de serviços de caráter não urgente, os produtos ou serviços poderão ser adquiridos em observância ao rito da execução financeira, expressa pela SGM301(7ª revisão).

Exemplos: Compra de cestas básicas, compra de óculos, entre outros.

b) Suprimento de Fundos

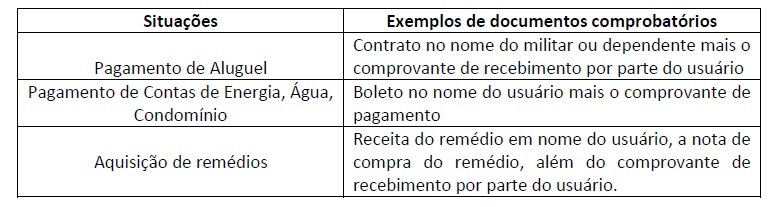

É aplicado para realização de despesas que não possam se subordinar ao processo normal de aplicação da Execução Financeira, constituindo-se, portanto, em uma excepcionalidade. Enquadra-se nessa situação o pagamento de contas do usuário como Aluguel, Energia, Água, entre outros, e para tal, sugere-se a abertura de Suprimento de Fundos de Conta Tipo “B”, preconizada pelo item 4.2.2 da SGM-301(7ª revisão).

A documentação para a comprovação das despesas do Suprimento de Fundos está elencada no item 4.5.4 da SGM-301(7ª revisão). A subalínea V da alínea “a” do referido item, observa que deve constar na comprovação do Suprimento de fundos a “1ª via dos documentos de despesa devidamente certificadas, acompanhadas das faturas, recibos, guias de depósito ou outros documentos que comprovem seu pagamento”.

Diante da situação específica de despesas como pagamento de contas de membros da família naval, podemos citar como documentos comprobatórios:

De modo a ampliar os esclarecimentos, em consulta técnica realizada pelo SASM junto à DFM, acerca de solicitação de SF para prestação de apoio imediato às famílias de militares que perderam móveis e eletrodomésticos e tiveram suas casas danificadas, devido às fortes chuvas no primeiro trimestre no estado do Rio de Janeiro, obteve-se a seguinte resposta:

ALFA – ACD com “a” alínea a do inciso 4.3.1, da SGM-301 (7ª Revisão), a concessão de Suprimento de Fundos (SF) somente ocorrerá para a realização de despesas de caráter excepcional, conforme disciplinado pelos artigos 45 a 47 do Decreto nº 93.872/1986 e pela Portaria Normativa nº 2.039/2014, do MD, a critério do Ordenador de Despesas (OD) e sob sua inteira responsabilidade. Ressalta-se que o SF destina-se às despesas que não possam subordinar-se ao processo normal de aplicação;

BRAVO – No caso de aquisição de material permanente de pequeno vulto, em casos excepcionais e devidamente justificados, o OD poderá autorizar, por SF, CFM previsto na alínea “d” do inciso 4.3.7, da SGM-301 e no item 9.6 da Macrofunção SIAFI 021121, da STN;

CHARLIE – Com base nos dispositivos normativos anteriormente citados, o entendimento desta “DE” é de que, para o caso concreto da MSG em referência, a OM deverá utilizar o poder discricionário do Ordenador de Despesas, considerando-se os aspectos anteriormente mencionados;

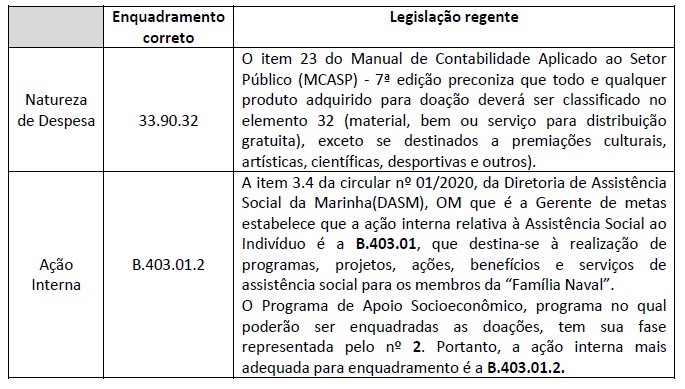

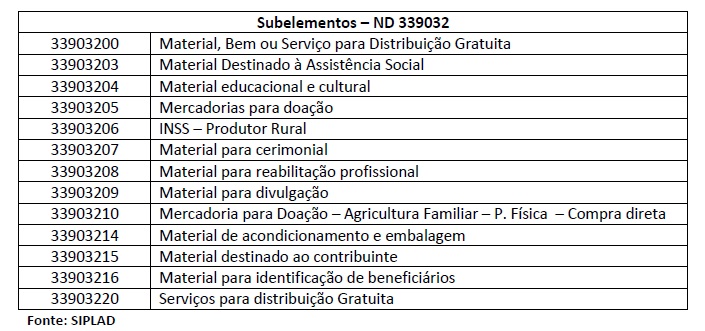

DELTA – Em relação à Natureza da Despesa utilizada para material permanente em caráter de doação, o item 23 do Manual de Contabilidade Aplicado ao Setor Público (MCASP) - 7ª edição (Perguntas e Respostas ), menciona que quando é adquirido um bem para doação, este não é incorporado no cadastro próprio de bens patrimoniais do ente, mas apenas ao estoque de produtos para doação. Além disso, todo e qualquer produto adquirido para doação deverá ser classificado no elemento 32 (material, bem ou serviço para distribuição gratuita), exceto se destinados a premiações culturais, artísticas, científicas, desportivas e outros). Logo, a classificação da despesa a ser utilizada deverá ser 3.3.9.0.3.2 (material de distribuição gratuita);

ECHO - REF ao cadastramento dos itens, deverá ser observado o inciso 5.9.1 da SGM-303 (5ª Revisão), que apresenta orientações para tratamento de aquisições de material de consumo imediato e de material permanente destinados à doação para pessoas físicas, a título de assistência social. Tais materiais representam uma excepcionalidade do controle e da contabilização do material na MB e deverá ser processada pelas OMCI executantes de projetos do Plano de Metas (PM) “NOVEMBER”. Neste caso, fica dispensada a escrituração do material SISMAT, devendo ser lançado, no verso do documento de despesa, a expressão “DOAÇÃO ASSISTÊNCIA SOCIAL”;

FOXTROT – No intuito de diminuir a probabilidade de questionamentos externos e interpretações dúbias, as Unidades Gestoras (UG) devem aprimorar os seus cuidados quanto à descrição dos campos da Nota de Empenho (NE), efetuando o preenchimento com redobrado esmero, uma vez que as informações registradas estarão disponíveis para consulta de forma integral (Portal da Transparência), inclusive aquelas lançadas nos campos Observação/Finalidade” e “Especificação; e

GOLF - Essa OM deverá VRF se os atributos do crédito estão coerentes com a aquisição. Ou seja, se a descrição e finalidade referentes ao binômio Ação Orçamentária (AO)/ Plano Orçamentário (PO), representado no SIAFI pelo PTRES, estão em conformidade com a despesa na qual o recurso está sendo aplicado, CFM previsto na Circular nº 03/2020, da SGM BT.

3) ENQUADRAMENTO CONTÁBIL – NATUREZA DE DESPESA E AÇÃO INTERNA

Fonte: Marinha do Brasil

Facebook

Facebook Youtube

Youtube